آراء المحللين / تحليلات أسواق الأسهم

مرونة البنوك السعودية في إعادة تسعير قروضها للأفراد والشركات

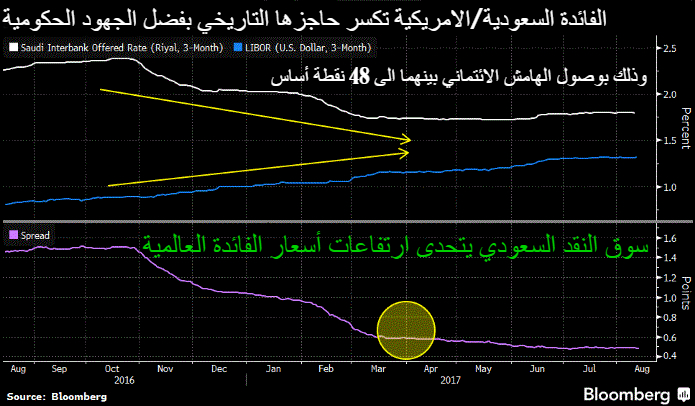

الاربعاء 06 سبتمبر 2017 05:39صفي مؤشر (يعيد تأكيد) عودة السيولة المصرفية (للقطاع البنكي السعودي) إلى مستوياتها الطبيعية بعد تجاوزها لمرحلة احتقان السيولة التي لازمتها أواخر السنة الماضية، كسرت مؤخراً نسبة الفائدة (السايبور) للبنوك حاجزها التاريخي مع نظيرتها المقومة بالدولار الأمريكي (الليبور). ففي حين أن المعدل التاريخي لهوامش الائتمان ( Spreads) بينهما (SAIBOR-LIBOR) هو 60 نقطة أساس. فإن ذلك الرقم (أي الفارق) قد وصل حتى كتابة هذا التحليل إلى 49 نقطة أساس (السايبور: 1.79 % VS. الليبور: 1.30 %).

نأخذ في عين الاعتبار أن مراكز الأبحاث وبيوت الخبرة قد استبعدوا أن يتقلص هذا الفارق إلى أقل من 60 نقطة أساس (مثل بنك أوف أميركا ميريل لينش في تقريره الصادر في أبريل 2017).

مع العلم أن أعلى فارق (تاريخي) تم تسجيله بينهما قد وصل إلى 156 نقطة أساس وتم تسجيله في 2016. وهذه العلاوة التي رأيناها أواخر السنة الماضية كانت تعكس الظروف الاقتصادية التي عاشها القطاع المالي (مثل ترقب صرف مستحقات المقاولين ووجود احتقان للسيولة بالقطاع المصرفي).

خلفية عن تقلبات معدلات السايبور

تستعين البنوك السعودية بمؤشر السايبور عندما تحاول الاقتراض من بعضها البعض. والسايبور هو سعر الفائدة المعروض بين البنوك السعودية لثلاثة الأشهر. وتعتبر أسعار السايبور بمثابة العمود الفقري الذي تقوم عليه قروض الأفراد والشركات وكذلك السندات السيادية بالسوق المحلي فعلى أساسها، يتم تحديد الفوائد/الأرباح التي يدفعها المقترضون للبنوك.

وبلغت أسعار السايبور أعلى معدلاتها (في السنتين الأخيرتين) عندما وصلت إلى 2.386 في المائة. بعدها تم الإصدار السيادي للسندات الدولية (17.5 مليار دولار) وتبع ذلك إجراءات عديدة من ساما من ضمنها تجميد إصدارات السندات بالسوق المحلي. وأسهمت تلك الإجراءات في تخفيف احتقان السيولة وعودة الأمور إلى نصابها، بدليل استقرار أسعار السايبور (ولمدة 6 أشهر متوالية) ما بين نطاق 1.700 و1.800 في المائة.

إعادة التسعير

بدأ واضحاً تفاوت البنوك في إعادة تسعير قروض الأفراد والشركات (لاسيما المربوطة بحركة مؤشر السايبور). فبعض البنوك تقوم بعملية إعادة التسعير بعد مرور سنة والبعض الآخر يقوم بذلك بعد مرور 3 أو 6 أشهر. يعطينا تقرير وكالة موديز أمثلة على تلك المرونة التي نقصدها في إعادة تسعير القروض المربوطة بالفائدة المتغيِّرة. فبنك الرياض، الذي لديه أنشطة كبيرة في قطاع الاستثمار والشركات, قد حقق زيادة تلامس الـ13 % من ناحية الدخل الصافي القادم من الفوائد خلال الربع الأول من هذه السنة (مع أن صافي القروض الممنوحة قد تقلّص بنسبة 8 % عن نفس الفترة من السنة الماضية). وعلى الجانب الآخر نجد أن البنوك التي لديها انكشاف على الأفراد لم تتمكن من تمرير الزيادة التي تم تسجيلها على حركة السايبور إلى قروض الأفراد، وهذا ما يفسر تأخر البنك الأهلي عن منافسيه بعد تسجيل الدخل الصافي من الأرباح نمو بمقدار أقل من 1 %.

نقلا عن جريدة الجزيرة

جاري تحميل التعليقات

جاري تحميل التعليقات آخر وأحدث التحليلات

الندوات و الدورات القادمة

تداول الذهب في ظل الانتخابات الأمريكية

- الاثنين 11 نوفمبر 09:00 م

- 120 دقيقة

- م. أحمد عياد

مجانا عبر الانترنت

مجانا عبر الانترنت

المضاربة السريعة وطريقة مضاعفة رأس المال

- الخميس 14 نوفمبر 08:30 م

- 120 دقيقة

- أ. كارم طايع

مجانا عبر الانترنت